自費リハビリ開業の手続き完全ガイド|開業届と青色申告の基本

自費リハビリで開業を考えているものの、

- 周りに事業をしている人がいない

- 手続きの方法がよくわからない

- 何から始めればいいのか不安

このように感じていませんか?

私自身も開業を考えた当初は、開業届や確定申告について誰に聞けばいいのか分からず悩んだ経験があります。

この記事では、

- 開業届の提出方法

- 屋号や職業の注意点

- 青色申告の仕組み

- 確定申告の基本

について、初めての方でも分かるようにまとめました。

これから自費リハビリを始める方の参考になれば幸いです。

開業の手続きについて|まずは開業届を提出する

個人で自費リハビリを始めるには、

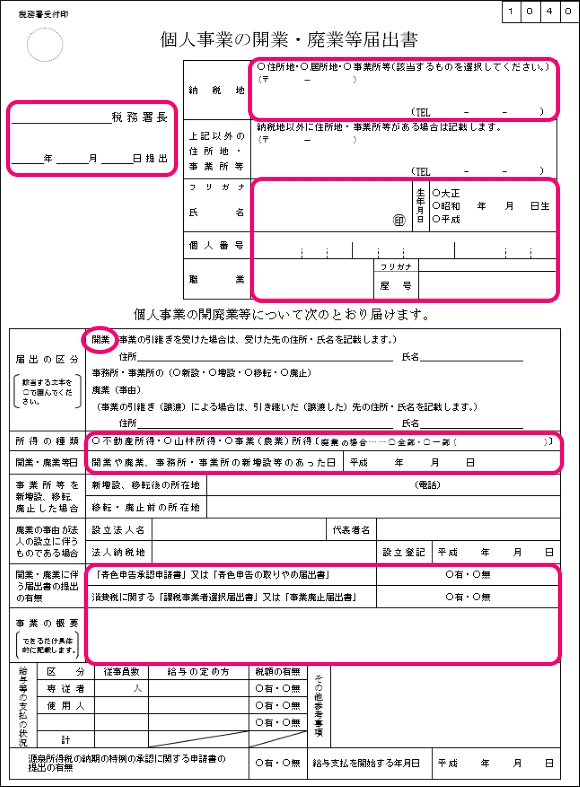

「開業届(個人事業の開業・廃業等届出書)」を税務署に提出する必要があります。

開業届は、

- 税務署

- 市役所

- インターネット

などで入手できます。

開業届を提出するとどうなる?

開業届を提出すると、記載した開業日から「個人事業主」になります。

提出期限は、原則として事業開始から1ヵ月以内とされています。

ただし、多少遅れて提出しても受理されることが多いため、あまり心配する必要はありません。

開業届の提出時に必要なもの

開業届を提出する際は、以下のものを準備します。

- 個人事業の開業・廃業届出書

- マイナンバーカード

- 青色申告承認申請書(青色申告にする場合)

- 印鑑(不要な場合あり)

開業届には審査がありません。

提出すれば、記載した開業日から事業開始となります。

開業届で注意したい「屋号」と「職業」

自費リハビリで開業届を記載する際に、特に注意したいのが

- 屋号

- 職業

です。

医療系の名称には注意が必要

以下のような名称は、医療系の開業権を持つ資格者のみ使用可能とされています。

医療系の開業権を持つ国家資格

- 鍼灸師

- あん摩マッサージ指圧師

- 柔道整復師

理学療法士や作業療法士の場合、

- クリニック

- 治療院

- リハビリテーション(医療機関と誤認される表現)

などの名称には注意が必要です。

屋号や広告表現は、医療機関と誤解されない表現を選ぶことが重要です。

職業欄はどう書けばよい?

職業欄は、「整体業」と記載しておくのが一般的で無難です。

その他にも、

- ボディケア

- コンディショニング

- 健康サポート

などの表現を選択することもできます。

確定申告について|個人事業主になると必要になる手続き

開業届を提出すると、毎年「確定申告」を行う必要があります。

確定申告とは、1年間の所得を計算して税務署に申告する手続きです。

申告期間は、毎年2月中旬〜3月中旬となっています。

青色申告と白色申告の違い

確定申告には、

- 青色申告

- 白色申告

の2種類があります。

結論としては、青色申告を選択することをおすすめします。

青色申告の主な特典

青色申告には、以下のようなメリットがあります。

青色申告特別控除

青色申告では、帳簿の方法や提出方法によって控除額が変わります。

複式簿記で申告した場合

→ 55万円の特別控除

複式簿記で帳簿を作成し、e-Tax(電子申告)で申告した場合

→ 65万円の特別控除

現在は、会計ソフトを利用してe-Taxで申告することで、65万円控除を受ける方が多くなっています。

赤字が出た場合

事業で赤字が出た場合は、最長3年間、損失を翌年以降に繰り越すことが可能です。

事業開始初期は赤字になることもあるため、この制度は非常に役立ちます。

青色申告承認申請書の提出期限

青色申告を行うためには、青色申告承認申請書を提出する必要があります。

提出期限は、

- 開業から2ヵ月以内

または - その年の3月15日まで

となっています。

この期限を過ぎると、その年は青色申告ができなくなるため注意しましょう。

確定申告の提出書類について

青色申告で確定申告を行う場合には、いくつかの書類を提出します。

簡易簿記(10万円控除)の場合

- 青色申告決算書(4ページ目なし)

- 確定申告書B

- 添付書類台紙

複式簿記(55万〜65万円控除)の場合

- 青色申告決算書(4ページ目あり)

- 確定申告書B

- 添付書類台紙

青色申告決算書は4ページ構成で、4ページ目が「貸借対照表」となります。

添付書類台紙について

添付書類台紙は、確定申告に必要な証明書を貼り付ける用紙です。

確定申告の時期が近づくと、税務署から確定申告書と一緒に送られてきます。

主な添付書類は以下の通りです。

- マイナンバーカードのコピー

- 源泉徴収票

- 社会保険料控除証明書

- 小規模企業共済等掛金控除証明書

- 生命保険料控除証明書

- 地震保険料控除証明書

- 障害者手帳(該当者)

- 寄附金受領証(該当者)

なお、e-Tax(電子申告)を利用する場合は、添付書類台紙の提出が不要となることが多く、証明書の提出も省略できる場合があります。

会計ソフトを使うと確定申告はぐっと簡単になる

会計ソフトを使うことで確定申告の手間を大きく減らすことができます。

収入や支出を入力するだけで、

- 損益計算書

- 貸借対照表

まで自動作成されます。

年間の利用料は、約1万円前後が一般的です。

この費用で、55万〜65万円の特別控除を受けられるため、

非常に費用対効果が高いと感じています。

自費リハビリ特有の注意点

自費リハビリでは、表現方法にも注意が必要です。

特に、

- 屋号

- ホームページ

- チラシ

などで、医療機関と誤認される表現を使用しないよう注意しましょう。

これは、トラブルを防ぐためにも非常に重要です。

私自身が感じた「最初にやって良かったこと」

私が開業時に感じたのは、早い段階で青色申告を選択しておいて良かったということです。

最初は難しそうに感じましたが、

- 会計ソフトを使う(弥生の青色申告)

- 毎月少しずつ入力する

この2つを続けることで、思っていたよりもスムーズに確定申告を行うことができました。

まとめ|開業手続きは早めの準備でスムーズに進められる

自費リハビリを始める際には、

- 開業届の提出

- 青色申告の申請

- 確定申告の準備

が必要になります。

最初は難しく感じるかもしれませんが、一つずつ準備していけば、決して難しい手続きではありません。

特に、

- 屋号や職業の表現

- 青色申告の申請期限

- 医療用語の使用

には注意が必要です。

この記事を参考に、スムーズに開業準備を進めていただければ幸いです。