自費リハビリ・整体のリスク対策|賠償責任保険と所得補償保険の基礎知識

自費リハビリや整体を行う場合、

「もし利用者にケガをさせてしまったらどうしよう…」

「もし自分が病気になって収入が止まったらどうしよう…」

このような不安を感じる方は多いのではないでしょうか。

会社員であれば、職場の保険や制度によって守られている部分もありますが、個人事業主は自分でリスクに備える必要があります。

この記事では、自費リハビリ・整体を行う方に必要な

- 賠償責任保険

- 所得補償保険

について、わかりやすくまとめました。

特に賠償責任保険は、安心して施術を行うためにも加入をおすすめします。

賠償責任保険について

賠償責任保険とは?

賠償責任保険とは、施術中の事故などによって、利用者にケガや損害を与えてしまった場合の賠償金を補償してくれる保険です。

例えば、

- 施術中に強い痛みが出てしまった

- 転倒させてしまった

- ベッドからの移動時にケガをさせてしまった

- 訪問先の家具を破損してしまった

このような場合に、高額な損害賠償が発生する可能性があります。

万が一のリスクに備えるためにも、施術を行う個人事業主には必須とも言える保険です。

施術者向け賠償責任保険

施術者向けの賠償責任保険は、一般的な保険会社だけでなく、施術者向けの協会を通じて加入できる制度があります。

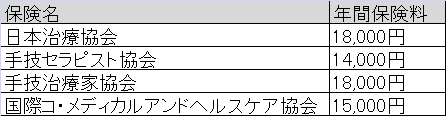

代表的なものとして、以下のような団体があります。

- 日本治療協会

- 手技セラピスト協会

- 手技治療家協会

- 国際コ・メディカルアンドヘルスケア協会

これらの協会では、会員になることで賠償責任保険が自動付帯される仕組みになっています。

訪問施術を行う場合の注意点

訪問リハビリや出張整体を行う場合は、

施術場所を問わず補償されるかを必ず確認する必要があります。

例えば、日本治療協会の制度は施術場所を問わず適用されるとされており、訪問施術を行う方に向いている制度の一つと考えられます。

私の場合も訪問での施術を行っているため、日本治療協会に加入しています。

※保険内容は変更されることがあるため、加入前に必ず最新情報をご確認ください。

フリーナンスの損害賠償保険

フリーランスとして活動する方には、フリーナンスの「あんしん補償」という制度もあります。

特徴は、無料登録だけで損害賠償保険が付帯することです。

補償内容としては、

- 訪問時の物損事故

- 情報漏洩による損害

- 著作権侵害による損害賠償請求

などが対象になります。

ただし、施術中の事故は対象外となるため、

- 協会の賠償責任保険

- フリーナンス

両方を併用することで、より安心した運営が可能になります。

フリーナンスの詳細はこちら所得補償保険について

個人事業主に必要な理由

個人事業主は国民健康保険に加入しているため、病気やケガで働けなくなっても、原則として傷病手当金がありません。

つまり、働けない=収入がゼロになる可能性があります。

特に施術業は、体が資本の仕事です。

- 腰痛

- 手のケガ

- 病気による入院

などによって働けなくなるリスクにも備えておくことが重要です。

所得補償保険の選び方

所得補償保険を選ぶ際には、以下のポイントを確認しましょう。

免責期間

免責期間とは、補償が始まるまでの待機期間のことです。

例:

- 7日

- 30日

- 60日

免責期間が短いほど安心ですが、保険料は高くなる傾向があります。

補償期間

補償期間とは、働けなくなった場合に補償される期間です。

例:

- 1年間

- 2年間

- 60歳まで

生活費や貯蓄額を考えながら選ぶことが大切です。

補償金額

月々いくら補償されるかも重要です。

一般的には、生活費の6〜7割程度を目安に設定することが多いです。

おすすめの所得補償保険

保険料の目安は、それぞれのホームページから無料で簡単にシミュレーションできます。

フリーランス協会

フリーランスとして活動する方には、フリーランス協会の所得補償制度も選択肢の一つです。

特徴:

- 年会費で複数の補償が付帯

- 賠償責任も含めて管理しやすい

- フリーランス向けとして実績がある

加入には、一般会員(年会費1万円)への登録が必要です。

フリーナンス(あんしん補償プラス)

フリーナンスでは、所得補償保険(あんしん補償プラス)も提供されています。

特徴:

- 登録だけで補償が付く制度がある

- 日常生活や旅行中のケガ・病気まで補償

- 地震・洪水などの天災によるケガも対象

団体加入費として3,000円の年会費が必要ですが、個人加入時と比べて44%オフで加入できます。

フリーナンスの詳細はこちら私が考える「最低限備えておきたい保険」

自費リハビリや整体を行う方には、以下の2つは最低限検討することをおすすめします。

✔ 賠償責任保険

✔ 所得補償保険

この2つがあるだけで、精神的な安心感が大きく変わります。

安心して施術に集中できる環境を整えることは、利用者にとっても大きなメリットになります。

まとめ|安心して働くための備えを

個人事業主になると、会社員のときよりも自分自身でリスク管理を行う必要があります。

しかし、

- 賠償責任保険

- 所得補償保険

などを活用することで、万が一のリスクを最小限に抑えることができます。

安心して長く仕事を続けていくためにも、「もしも」に備える準備をしておきましょう。